Az elmúlt évek során ilyen, olyan okoknál fogva, de bizonyos értelemben kártyagyűjtő lettem. Legalábbis én azt gondolom, hogy legalább 6 bankkártyával viszonylag kevés magyar rendelkezik. (Európában kb. 2 db az egy főre jutó fizetési kártyák száma. Az USA-ban ugyanennyi csak az egy főre jutó hitelkártyák száma.) Úgy alakult, hogy 6 különböző kibocsátó (Gránit Bank Platinum, Takarékbank Extra Hitelkártya, Cetelem Hitelkártya, CIB Inspire, Revolut Prémium, Curve Blue) kártyájával, közöttük – ahogyan látható a fenti felsorolásból is – hitelkártyákkal, illetve külföldi fintech szolgáltatók által kibocsátott kártyákkal és a kibocsátó típusa (VISA, Mastercard) szerint is különbözőekkel rendelkezem. Szóval, ha már ilyen szép portfóliót sikerült kialakítanom – mert ugye egyik kártya sem véletlenül került a nem létező pénztárcámba – akkor érdemesnek gondoltam elvégezni egy játékos, ám de nem haszontalan kísérletet.

Duopólium

A kísérlethez el kellett utaznom, ugyanis a kártyák nemzetközi használatát szerettem volna tesztelni. Mégpedig szimplán arra voltam kíváncsi, hogy melyikkel éri meg jelen esetben Európában, Horvátországban vásárolni. Találtam egy kellően kis értékű, ráadásul finom terméket, egy C vitamin tabletta cukorka személyében.

A kísérletemet egy forró szombati nap (2020.07.11.) kora délutánján hajtottam végre egy tengerparti kis boltban, ahol egyrészt a pénztáros hölgy készségesen vállalkozott a kísérletben segédkezni nekem, másrészt nem tartottam fel senkit a vásárlásban.

A tesztalany

Tehát magamhoz vettem 6 db Rondo rúd formájú C vitaminos tabletta cukorkát és a pénztárnál egyenként fizettem ki őket a 6 különféle kártyámmal.

Nos, a különböző bank- és hitelkártyaszámlákon terhelődő végeredmény érdekes sorrendet eredményezett.

Ugyanaz a 3,69 horvát kuna árú C vitamin tabletta – láss világ csodát – 5 féle forint ellenértékbe került egészen 174 forinttól 176,35 forintig terjedő skálán. A kísérletbe annyi “hiba” csúszott, hogy hétvége, azaz devizapiaci kereskedési szünet lévén 2 kártya kibocsátó extra felárat (amelyet az egyik – a Curve – nagyon transzparensen, tételesen kommunikált is a terhelésről küldött üzenetében) számolt még rá az árfolyamra, annak kockázatát csökkentve.

Tehát a 6. helyen, egyébként a számomra várt módon az egyetlen VISA kibocsátású kártya végzett a 176,35 Ft-al, azaz a CIB VISA Inspire kártyája 1,94%-al drágább vásárlást eredményezve a legolcsóbbhoz képest.

Az 5. helyen a Curve által végrehajtott konverzió végzett 175,75 Ft-os értékkel, azonban ez a szolgáltató ahogyan a terhelési értesítőben is megírták a hétvége miatt 2,6 Ft (1,5%) extra felárral együtt számolt. A másik külföldi szolgáltató, a Revolut a 4. helyen végzett 175,01 Ft-al, ami náluk is 1% extrával együtt értendő, ugyanis hétvégenként a fő devizákra 0,5%, a normál devizákra 1%, illetve az illikvid devizákra 1,5% felárat terhel még.

A 3. helyezett egy hitelkártya, a Cetelem-é lett 174,25 Ft-al, alig lemaradva a Takarék Extra hitelkártyájának és a Gránit Bank Platinum kártyájának egyaránt 174 Ft-os értéke mögött.

Az egyik abszolút hétvégi győztes

Végeredmény a ténylegesen terhelt értékek alapján

Elvégeztem a sorrend korrigált kialakítását is, hétköznapot feltételezve, azaz nem számolva a fintech kártyák extra, hétvégén terhelődő díjával. Ekkor a Curve a két hitelkártyát, sőt még a Revolut-ot is megelőzve látványosan fellépett az 1. helyre (173,15 Ft). A Revolut pedig a két hitelkártyát beelőzve a Curve mögött a dobogón második fokán végzett.

Az elegáns Curve Blue, a fintech és az teljes verseny nyertese

Végeredmény a Curve (1,5%) és a Revolut (1%) extra hétvégi felárának korrekciója után

A kuna árfolyamát illetően annyi támpontot, hogy a vásárlásokat megelőző munkanapon jegyzett, azaz 2020.07.10. pénteken 11:00-kor megállapított hivatalos MNB horvát kuna devizaárfolyam 46,99 Ft volt, amihez képest a 6. helyezett CIB 47,79 Ft-ért adott virtuálisan egy horvát kunát valószínűleg több áttételen keresztül.

Egy hosszabb külföldi nyaralás alatt egy család minimum több százezer forintot költ deviza alapon a szállás, utazás, étkezés, belépők, stb. kategóriákra. Nem megfelelő kártya használattal 0,5-1,5%-al is többe kerülhet a nyaralás. Azaz akár egy vacsora árát is meg lehet spórolni a helyesen megválasztott bankkártyás fizetéssel!

A kártyás készpénzfelvételekről pedig még nem is beszéltünk!

Illetve még egy dolog: az utolsó helyezettet is meg kell védenem, ugyanis vannak helyzetek, amikor még Európában (amelyik jellemzően a Mastercard által uralt terület) is jó, ha van egy VISA kibocsátású kártyája is az embernek a felénk jellemzően Mastercard kártyája mellett. Tavaly Albániában – ami egyébként még mindig nagyon készpénzt favorizáló ország – többször is előfordult, hogy egy étteremben, vagy szállodában elfogadtak ugyan kártyát, de CSAK VISA kártyát…ebből is rá kellett jönni, hogy ők VISA uralta ország.

Mint az köztudomású folyamatosan ellenőrzöm az üzleti partnereim (vigyázat még a sarki fűszeres sincsen biztonságban) pénzügyi teljesítményét. Nincsen nehéz dolgom, hiszen az online pénztárgépek világában a számlaadás ma már szinte mindenhol, még a sarki fűszereseknél is, szinte maximálisan megvalósul. Vagy mégsem?

Az egyik ilyen rutinszerű “ellenőrzés” során bukkantam az alábbi érdekességre:

Nem tudom kinek mit üzennek ezek az ábrák, amelyek az eredménykimutatás tetejét és legalsó sorát mutatják 5 éves időtávra.

Hogy klasszikust idézzek:

“A szorgalmat utoljára az általános iskolában jutalmazták!”

Nos a fenti adatsorok nekem egyértelmű üzenettel bírnak. Ezt a boltot be kell zárni, mert egy óvodás is látja, hogy nem akar termőre fordulni ez a vállalkozás, a befektetett erőforrások évről-évre egyre súlyosabb mínuszokat termelnek a vállalkozás tulajdonosainak. Azért meg nem érdemes csinálni, hogy elfáradjon az ember.

Mégis hogyan lehetséges, hogy ennyi éven keresztül működik egy, folyamatosan csak veszteséget termelő cég és eltart(?) 6 alkalmazottat és 2 tulajdonost is. Ez egy nonprofit szociális foglalkoztató lenne? Nem mert ez egy “for profit” Kft. – elvileg.

Hát úgy lehetséges, ahogyan azt az alábbi számsorokból lehet látni szintén a fenti éveknek megfelelően, hogy az évről-évre megtermelődő veszteséget mindig megfinanszírozza valaki. Egy bank nyilván nem tesz ilyet, hiszen a negatív saját tőke és a veszteséges működés sok jóval nem kecsegtet egy hitel jövőbeli visszafizetése szempontjából. Sőt ez K.O. egy esetleges hitelkérelem esetén az első kanyarban.

Na, de akkor ki lát fantáziát egy ilyen – egyébként nem egy új villanyautót fejlesztő innovatív, hanem egy nagyon is hagyományos kereskedői tevékenységet végző – cég finanszírozásában? Nem más mint az elkötelezett(?) tulajdonosok. Miért a kérdőjel? Mert nem tőkét emelnek a veszteség mértékével legalább megegyező mértékben, hanem “csak” tulajdonosi kölcsönt juttatnak a saját cégüknek.

Ez a kis történet attól tartok nem egyedülálló kis hazánkban, minthogy láttam már hasonló eredménybeszámolókat sok, jellemzően kiskereskedelmi, vendéglátóipari vállalkozás esetében. Bár ott kényesen ügyeltek arra, hogy mindig +/- nulla körül legyen az eredmény, papíron legalábbis.

Kérdéseim:

Hol van a központi ellenőrzés? NAV? Hogyan lehetséges, hogy éveken át termeljen veszteséget egy cég, amit látszólag nyakló nélkül finanszíroz a tulajdonosa? Miért nem kérdezi meg valaki a cégtulajdonostól, hogy miből pénzeli a “hobbi vállalkozását”? Értem én, hogy ha csak úgy keresnénk ilyen cégeket, mint ahogyan tűt a széna kazalban, akkor soha nem találnák rájuk, de a XXI. században, az IT segítségével ez egy kis célirányos adatbányászati lekérdezéssel folyamatosan monitorozható és pillanatok alatt kiszűrhető lenne.

Az is kérdés, hogy miért nem veszi azt sem észre senki, hogy évről-évre egyre nagyobb mínuszba megy egy cégnek a saját tőkéje? Elvileg a cégeknek folyamatosan meg kell felelniük a jogszabályban előírt minimális tőkekövetelményeknek.

Ez pedig egy hír autentikus forrásból, 2018-ból: “A Céginformációs Szolgálat által működtetett, 2017 óta alkalmazandó új Online Beszámoló és űrlapkitöltő Rendszer (OBR) ez évtől már alkalmas arra is, hogy a cégek saját tőkéjének állapotát monitorozza és amennyiben azt érzékeli, hogy a negatív tőke rendezésének törvényi kötelezettsége fennáll, jelzést tud küldeni erről a cégbíróságok felé.” http://www.eylaw.hu/hu/2018/03/

A napfogyatkozás elején és végén, valamint a a teljes árnyékon kívül részleges napfogyatkozás figyelhető meg. Ez csillagászati szempontból azért fontos, mert ilyenkor látszik a Nap koronája, vagyis a Nap több millió fokosra hevült külső légköre, amelyet egyébként a Nap fénye elnyom. Még a napkorong szélén éppen zajló napkitörések is jól látszódnak ilyenkor.

Tavaly év végén részletes elemzését publikáltam itt a blogon a Duna House Magyar Lakás Ingatlanalap működésére vonatkozóan. Azzal az írással a modell fenntarthatatlanságára és a hozamok / kockázatok aszimmetrikus voltára kívántam rávilágítani.

Nos, bevallom magam sem gondoltam volna még akkor, hogy ilyen gyorsan bekövetkezik szinte egy teljes napfogyatkozás a budapesti, esetünkben kiemelten a belvárosi lakáspiac vonatkozásában. Márpedig a világjárvány kezelésére hozott védelmi intézkedések szuperszonikus sebességgel sötétítették be az eget e felett a néhány éve, néhány éven át fényesen ragyogó és szárnyaló piac felett. 2020 első negyedévében nemcsak a 2019 második félévétől megfogyatkozó kereslet következtében már egyébként is érezhető lassulás (lásd a KSH lakásárindexét), az árak konszolidálódása nyomta rá a bélyegét erre a piacra, hanem a hirtelen megszűnő turizmus miatt cash-flow-jukat, valamint rövid-, és középtávú kilátásaikat elvesztett lakáshotelek is kiléptek egyrészt az eladó, másrészt a hosszú távra kiadó lakások piacára, ahová mostanában még bizonyos panziók, szállodák is beléptek. Így – túl a megnövekedett kínálaton és az eltűnő keresleten – az ingatlanok és általában az eszközök értékét meghatározó, azoktól várható – éppen csökkenő – bevételek, valamint az eszköz tulajdonosok hozamelvárásainak kombinációjának eredményeképpen mostanában jelentős lakáspiaci átárazódásnak lehetünk tanúi!

Na, de vessünk ismét egy pillantást a tavaly év végén már meglehetős részletességgel bemutatott Lakásalapra, illetve arra, hogy az hogyan viselkedik ebben a vészektől terhes időszakban. Nem meglepő, ha azt mondom, hogy nincsenek jó híreim. Először is szembe tűnő, hogy a tavaly még marketing értékkel bíró hozam adatot már nem publikálják az alap nyitó oldalán.

Nem meglepő, ugyanis a korábban használt 1 éves visszatekintő hozam adat (ami jelenleg 3,3%) ma már nem nevezhető kiemelkedőnek. Elég, ha csak a mindenki által ismert és egy ideig közkedvelt MÁP+ 4,95% várható éves hozamával vetjük össze azt.

Az alap vagyona tavaly kb. 5 Mrd Ft összegnél tetőzött és onnan azóta kb. 10%-al csökkent, úgy, hogy az egy jegyre jutó nettó eszközérték folyamatosan nőtt. Azaz némi tőke kiáramlott az alapból. Mondjuk ők voltak a “smart money” tulajdonosok, akik vagy látták a jövőt és átmentek készpénzbe (Ft, vagy akár deviza formában), vagy egyszerűen átváltottak a kockázatmentes MÁP+-ra. Itt tudni kell, hogy 2019. május 15-től a Magyar Nemzeti Bank (MNB) ajánlása alapján az ingatlanbefektetési alapok legalább 180 napos határidővel vállalhatják a befektetési jegyek visszaváltását. A szigorítás a korábban kibocsátott befektetési jegyekre nem vonatkozik, az újonnan kibocsátottakra viszont igen. Egyébként a Lakásalap a korábbi kibocsátású befektetési jegyekre 56 napos visszaváltási határidőt vállal. Tehát valójában legkorábban majd 30-60 nap múlva derülhet ki, hogy a márciusi “napfogyatkozás” milyen hatással is volt az alap vagyonára!

A vagyon eddigi csökkenése logikusan csökkenő lakásszámmal is járt, ugyanis 84-ről 75-re csökkent az alap tulajdonában lévő lakások száma. (Külön érdekes lenne megnézni, hogy melyik lakások, mikor, kinek és milyen árakon kerültek vajon értékesítésre.) Illetve a korábbi 90% feletti bérbeadottsági mutató immáron csak 85%!

Csökkenő hozam, csökkenő vagyon, csökkenő lakásszám, várhatóan csökkenő bevételek. Ez így egy lefelé mutató spirálnak tűnik.

Még egy dolog: Finoman szólva sem tartom elegánsnak, hogy az alap honlapján az MNB 2017. májusi lakáspiaci jelentésében olvasható optimista, a korlátlan növekedés érzését sugalló álláspontot használják még 3 évvel később is, a jelentősen és negatív irányban megváltozott piaci körülmények ellenére is értékesítési érvnek, holott a 2019. novemberében publikált legutolsó jelentés már mértéktartásra int a korábban optimista piaci kilátásokat illetően!

A nagy dobás (The Big Short) című ikonikus filmből pont ide illik egy jelenet (ahol 0:14-0:17 között látható és hallható a klasszikus mondat).

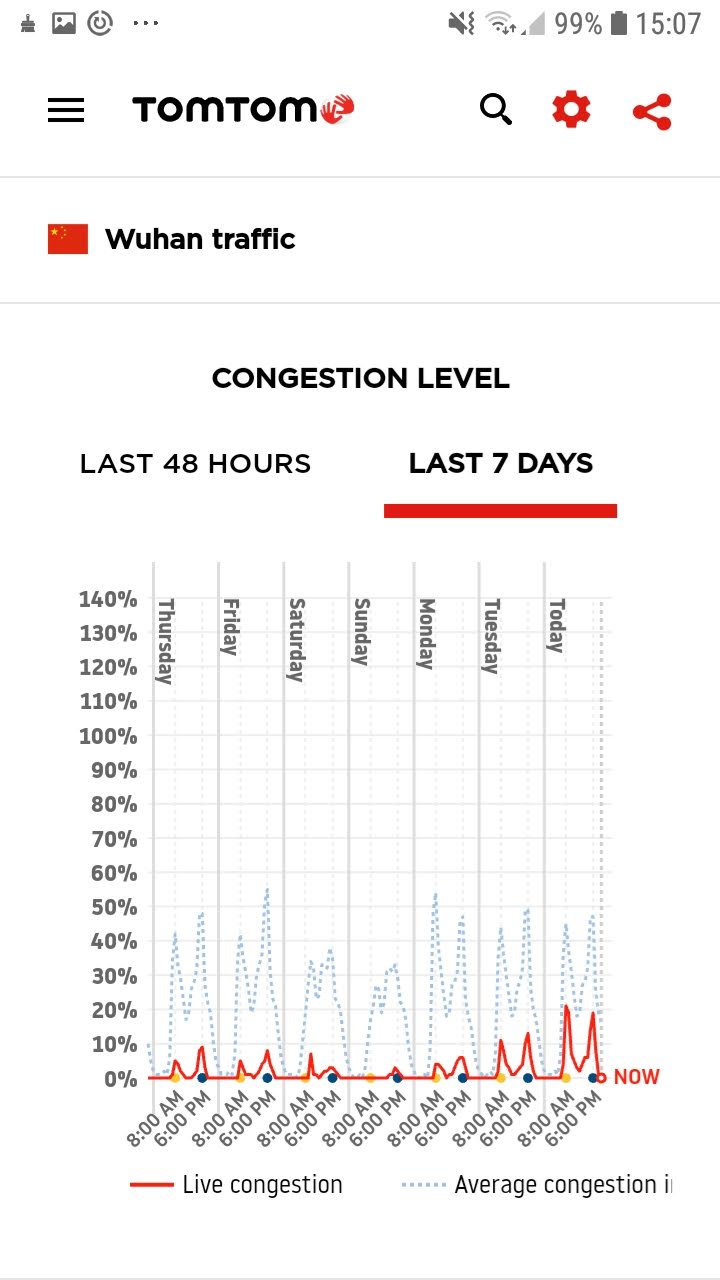

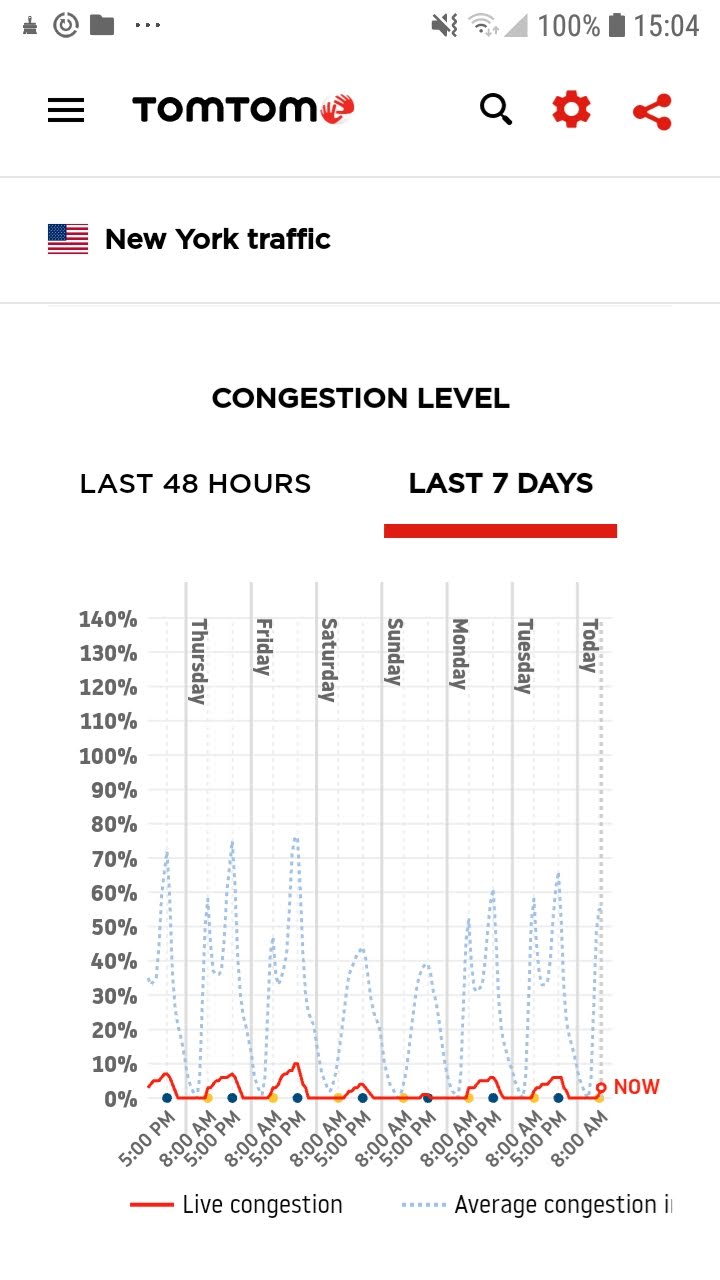

Gondolom, hogy sokak számára ismerős a pillangóhatásként ismert jelenség, amely a közkeletű, bár eddig talán túlzónak hitt meghatározás szerint abban áll, hogy ha egy pillangó megrebbenti a szárnyait Kínában, abból esetleg egy hónap múlva hatalmas vihar támad New Yorkban.

Azt gondolom, hogy most – köszönhetően a globalizációnak és a határok relatív gyors és könnyű átjárhatóságának – éppen ez történik, sajnos. Viszont van egy jó hírem, amire lehet kevesen figyelnek, azonban én nagyon vártam ezt a mai napot e miatt. Ugyanis jelzem, hogy ma indult el egy most remélhetőleg pozitív pillangóhatás Kínából, mégpedig a világjárvány kiindulási pontjából, azaz szintén Vuhan-ból.

Mire gondolok? Arra, hogy ugyan már lassan egy hónapja lecsengett a vírus okozta megbetegedések száma (lásd a Euronews hírét és a megdöbbentő kisfilmjét, amelyhez hasonlóak azóta már sajnos az egész világról születtek és szintén a Euronews No Comment rovatában láthatóak), azonban csak alig több mint egy héttel ezelőtt jelentették be a kínai illetékesek a teljes kijárási tilalom feloldását 2020.04.08-tól Vuhan-ban. Nos, ma reggel az első teendő az volt számomra, hogy ellenőriztem ennek az ígéretüknek a teljesítését.

Hogyan? Nagyon egyszerűen! Az egyik legismertebb navigációs készülékeket gyártó cég weboldalán keresztül. Megnéztem tehát az oldalon, hogy milyen a mai forgalmi helyzet Vuhan-ban. (Ez is a globalizációnak köszönhető.)

Örömmel jelenthetem, hogy az élet ma újraindult Vuhan-ban, ahogyan azt ígérték és az alábbi oldalon is bárki által látható, ha ráklikkel !

Látható, hogy az autóforgalom, noha a 2019-es átlaghoz (kék szaggatott vonal) képest még elmaradásban van, azonban az előző hét adataihoz képest jelentősen megugrott, köszönhetően a karantén feloldásának!

Némi képzavarral élve, ahogyan az ismert latin mondás tartja: “Navigare necesse est, vivere non est necesse.”

Azaz a mondás első része “hajózni szükséges” ma már a kínaiak szerint is igaz, a mondás második felére pedig most hál’ Istennek sikeresen rácáfoltak és szép sorban így lesz ez az egész világon mindenhol, mondjuk legkésőbb egy hónap múlva, amikor majd már a New York-i autóforgalom is “helyreáll”!

(Megjegyzés: Miközben a fentieket írtam és információk után kutattam, akkor bukkantam egy érdekes filmre, amelyik a port.hu oldalon közel 1000 szavazatból 9,1-es értékelést kapott és ami nagyon felkeltette az érdeklődésemet, mivel a film fő gondolata az alábbi: Egy dolog megváltoztatásával minden megváltozik.

Egykori gimnáziumi testnevelő tanárunk kedvenc szóvicce volt az írásom címe, amelyet az egyik Gusztáv nevű osztálytársunk nevének és a különböző távolsági futás kategóriákból kreált a Tanár Úr. Most nem Gusztávról, hanem a neve helyén helyesen álló hosszú távról és az öngondoskodás kapcsolatáról, de röviden kívánok írni.

Egyébként véletlen, de különös az egybeesés, hogy gyerekkorom híres rajzfilmfigurájáról Gusztávról találtam egy kisfilmet, amely a mostanság különösen hangsúlyos öngondoskodásról, önellátásról szól.

Nos, a témám az önkéntes nyugdíjpénztári öngondoskodással kapcsolatos. 2019 nyár végén, látva az akkorra már 10 éve szárnyaló tőkepiacot és annak csúcsait, úgy döntöttem, hogy itt az idő és kiveszem az önkéntes nyugdíjpénztárból azt a teljes összeget (hozamok + meghatározott határidő előtt befizetett tőke), amely után még nem kell adót fizetni. (A kivételkori árfolyam kb. 7%-al volt a kicsivel későbbi csúcsa alatt és kb. 10%-al volt akkor a jelenlegi árfolyam felett.) Tettem ezt legalább két fő cél megvalósítása miatt.

Az egyik, hogy a magasan álló részvényárakról azt gondoltam már nem biztos, hogy sokáig fennmaradnak, így most még jó időben „kimenekítek” egy nagyobb összeget, amit átmenetileg parkoltatok (például 4,95%-os MÁP+-ban, vagy más részét kedvező – 3-3,5% éves kamatú – akciós banki betétben, vagy csak úgy) majd visszateszek a pénztárba akkor, amikor olcsóbban lehet visszaszállni.

A másik megfontolás pedig az volt, hogy az önkéntes nyugdíjpénztári befizetés után elérhető éves 20% (max. 150 ezer Ft, amely 750 ezer Ft befizetésével érhető el) adókedvezményt is kihasználjam majd. Lassan itt az idő az ez évi befizetésre!

Azaz a kivett pénzzel extra hozamot érjek el a pénztárba történő visszafizetés adókedvezményének formájába, aminek a jóváírását egyébként szintén nyugdíjpénztári számlára is lehet kérni az adóhivataltól. Továbbá a koncepcióm lényege annak önfinanszírozó képessége volt, azaz a pénztárból kivett pénz (ami egyébként több évnyi későbbi adókedvezmény lehetőségét biztosítja) kerül vissza ugyanabba a pénztárba, csak közben értékesebbé válik.

Tehát, ha valakinek van 10 évnél régebben indított önkéntes nyugdíjpénztári megtakarítása, akkor érdemes lehet megfontolni hasonló tranzakció lebonyolítását. 10 év várakozási idő után ugyanis minimálisan a hozam 3 évente adómentesen felvehető az önkéntes nyugdíjpénztárból.

Ha legalább 20 éve önkéntes nyugdíjpénztári tag valaki, akkor a 2007.12.31-ig befizetett teljes tőkét is adómentesen veheti fel. 10 és a 20 év között évente 10%-al csökken a várakozási idő előtt befizetett tőke adóköteles része.

Felmerülhet a kérdés, hogy mi motivált a fent leírt megoldás megvalósításában?

Egyrészt az, hogy a magánnyugdíjpénztárakkal történtek után nem szívesen tennék túl sok, túl friss pénzt az önkéntes nyugdíjpénztárba sem, mert ki tudja mi történik még azzal a pénzzel addig, amíg felhasználhatnám azt a nyugdíjba vonulásomat követően. Ugyanakkor szerettem volna maximalizálni a már bent lévő pénz hozamát valamint szerettem volna kihasználni az adójóváírás lehetőségét is. Tudom, hogy ez utóbbira van még más hasonló alternatív lehetőség is, azonban jelen helyzetben ez a konstrukció tűnt több szempontból is optimálisnak. Amelyek közül például egy az, hogy nem igényel új forrást csak egy kifizetést igénylő adatlapot kellett kitölteni.

„Szárnyaljon együtt a lakáspiaccal! Magyarország első nyilvános, nyílt végű lakóingatlan befektetési alapja. Kiemelkedő hozam a lakáspiacon! Legyen a részese Ön is!”

A fenti reklámszlogennel a Duna House Magyar Lakás Ingatlanalap, Magyarország első nyilvános, nyílt végű lakóingatlan befektetési alapjának honlapjának nyitó oldalán találkozhatunk.

Az alap 2016-ban indult és koncepciója („Fektessen Ön is lakásokba kényelmesen”), hogy elérhetővé tegye kisbefektetők számára is jellemzően a Budapest belvárosi lakóingatlanok áremelkedésében való részvételt úgy, hogy a kisbefektetőknek nem kell konkrét ingatlan megvásárlásával, a szerzés jelentős tranzakciós költségeivel és a későbbi hasznosítással, karbantartással sem foglalkoznia. Az egyes befektetők, az egyedi ingatlanok nagy értékéből eredő, saját befektetési portfólióin belüli koncentrációs kockázatukat is tudják így mérsékelni, hiszen az alap befektetési jegyeinek megvásárlásán keresztül tetszés szerinti összeggel léphetnek be erre a piacra. Ráadásul az alapba befektetők nem is egy, hanem jelen esetben rögtön egy 84 elemből álló, különböző lakóingatlanokból álló portfóliónak lesznek a tulajdonosai. Ezt tekinthetjük diverzifikációnak, azonban a konkrét ingatlanlistát áttekintve szembetűnő, hogy nagy többségében Budapest VI., VII. kerületében található lakások (néhány garázsbeállóval és tárolóval kiegészülve) teszik ki az állomány túlnyomó többségét.

Ez eddig nagyon jól hangzik és nagyon jól is fest, valamint jelentős marketing értékkel bír a 8,16%, a6,7% azaz az 5,96% éves hozam a napjainkban világszerte tapasztalható hozamsivatag (leszámítva a Magyar Állampapír Plusz 5 éves futamidővel elérhető éves 4,95%-os hozamát – de ennek okát már sokan, sok fórumon fejtegették)kellős közepén, ráadásul egy karnyújtásnyira bárkitől. Na, de az ördög ugye mindig a részletekben és nem a főoldalon nagy betűkkel hirdetett szlogenekben van elrejtve. Jelen esetben nem kell mélyre ásni, csak az alap éves jelentését kell kinyitni és az eredmény-kimutatást áttekinteni.

Az alap bevételi oldalán rögtön találhatunk 119 millió Ft-ot bérleti díjakból (3,8% éves hozam az alap átlagos nettó eszközértékére és 5,5% az alap átlagos ingatlanállományára vetítve – mivel kb. az alap 25-30%-a bankbetétben pihen), 123 millió Ft egyéb bevételt, amelyből 122 millió Ft ingatlan értékesítésből adódik (amihez 89 millió Ft könyv szerinti érték is kapcsolódott a 94 millió Ft egyéb ráfordításon belül). Ezzel szemben áll 249 millió Ft működési költség.

A legalsó sor, a tárgyévi nettó eredmény pedig -101 millió Ft, azaz veszteség! Még akkor is, ha ebből 64 millió Ft értékcsökkenési leírás, azaz nem készpénzmozgással járó tétel.

Akkor a veszteség ellenére mégis hogyan lehetséges a 8,16%-os éves hozam kimutatása, úgy, hogy direkt módon az ingatlanokból származó bevétel az ingatlanállományra vetítve is csak 5,4%-ot tud egy év alatt és akkor még a költségekkel nem is számoltunk?

Csakis egy módon. Ugye már mindenki kitalálta? Igen, az ingatlanállomány felértékel(őd)ése által. (Durva számításaim szerint ez jelen esetben kb. 500 millió Ft-ot jelentett a Lakás Ingatlanalap esetében!) Ez szép és jó és akár még reális is lehetett. (Az év eleji ingatlanállományhoz viszonyítva ez közel 30%-os éves felértékelődés.) Na, de ez egy nem realizált árfolyamnyereség a Lakás Ingatlanalapon belül. Másrészt az eredménykimutatás mínuszos, azaz elvileg ez az üzlet cash-flow tekintetében hosszú távon nem fenntartható, hiszen nem hozza, hanem viszi a pénzt, méghozzá a befektetők pénzét. Jelenleg pedig a budapesti ingatlanpiac minimum megtorpant és ez látható azonnal az alap hozamában is, ugyanis megszűnt az állomány felértékelődése, az idő pedig nem állt meg és az ingatlanállományon relizált bevételek sem növelhetőek dinamikusan, a költségek pedig nem csökkennek. Mindezek eredőjének tekinthető a 4,5 hónap alatt az éves visszatekintő hozam éves 2,2% pontos csökkenése 8,16% -> 5,96%.

Már látszik is, hogy ez van akkor, amikor, amikor megáll az áremelkedés és már virtuális hozama sem lesz az alapnak! Majd később a befektetők elkezdik visszaváltani a leértékelődő befektetési jegyeiket, az alapkezelő kénytelen lesz először a likvid eszközeiből kifizetni őket, majd pedig szélsőséges esetben akár ingatlan(ok) kényszerlikvidálására is sor kerülhet a szükséges források előteremtése érdekében. Ez negatív spirálba is torkollhat egy depresszív piaci hangulatban. Vegyük észre, hogy a a Lakás Ingatlanalap által a MÁP Plusz felett kínált alig 1% pontos plusz hozam már annyira elenyésző, hogy jól látható más ingatlanalapoknál a befektetők visszaváltásainak nettó eszközértékre gyakorolt csökkentő hatása.

(Itt pedig álljon egy kis nemzetközi kitekintés annak példájaként, hogy milyen gyorsan tud az ég beborulni még egy olyan fényesen ragyogó piac felett is mint például a brit ingatlanok piaca volt az elmúlt évtizedekben:

Végül is az ingatlanpiacra is érvényes André Kostolany híres tőzsdei spekuláns, alapvetően tőzsdével kapcsolatos mondása: „Minden egy dologtól függ, hogy melyikből van éppen több: ostoba emberből vagy papírból.” 52. oldal André Kostolany: Egy spekuláns bölcsessége Azaz a kereslet és a kínálat viszonya határozza meg az árakat egy tiszta és hatékonyan működő piacon.

Veszteséges a Lakás Ingatlanalap, de nyereséges az alapkezelő

Na, de nézzük még meg azt, hogy valójában ki jár igazán jól és kvázi kockázat nélkül jól ezzel az alappal. Nem meglepő, hogy – a forgalmazók, letétkezelő, könyvvizsgáló, ingatlanértékelő – mellett – az alapkezelő. Ami a leginkább furcsa ilyen „eredményesség” és számsor láttán, hogy az alapkezelési díj a maga 57 millió Ft-jával még nem is a legnagyobb tétel a költségeken belül, mivel az alapkezelő 69 millió Ft-os sikerdíja még azt is felülmúlja, azaz így az alapkezelőösszesen 126 millió Ft-ot szippantott ki 2018-ban éves szinten abból az alapból, aminek javarészt ezeknek a költségeknek köszönhetően veszteséges a működése! Nem beszélve a 10 milliós (ingatlan)közvetítői djakról, amelyek jó eséllyel a Dunahouse hálózatot gazdagították, továbbá nem elemezve a 7 millió Ft-os rezsiköltség és a 28 millió Ft-os üzemeltetési költség mögötti gazdasági események tartalmát.

(Az alapkezelőnek – akinek a Duna House Holding Nyrt. az egyedüli részvényese, tulajdonosa – egyébként 2018-ban a Lakás Ingatlanalapból származott a teljes árbevétele és abból elköltött a 11 alkalmazottja munkabérére, tiszteletdíjaira és járulékaira kb. 38 millió Ft-ot, valamint kb. 31 millió Ft-ot az alap forgalmazóinak jutalékára és a 2018-as év végén realizált kb. 38 millió Ft adózott eredményt. Miből? Mások pénzéből.)

Persze mindezt teljesen transzparensen és jogszerűen teszi, teheti meg, ugyanis az alapkezelő csak a szintén mindenki számára elérhető alapkezelési szabályzat szerint jár el.

Idézek belőle néhány tényt:

Az alapkezelő a tevékenységének ellátásáért alapkezelési díjat számol fel. Az éves alapkezelési díj mértéke az alap nettó eszközértéke után legfeljebb évi 2 %.

Az Alap kezeléséért az Alapkezelő sikerdíjat is jogosult felszámítani, melynek mértéke, számítása, elhatárolása és levonása az alábbiak szerint történik. A sikerdíj csak abban az esetben illeti meg az Alapkezelőt, amennyiben az adott évben az alap benchmarkjánál magasabb hozamot sikerült elérnie. A sikerdíj mértéke a benchmark feletti hozam 20%-a.

Az alap benchmarkja az RMAX index.

A „benchmark”-hoz, azaz az alap teljesítményének megítélését segítő referenciahozamhoz egy kis fogalom meghatározás segítségül:

„Később a MAX indexből egész indexcsalád nőtt ki, mely a következő indexekből áll: a ZMAX index a 3 hónapnál rövidebb állampapírok, az RMAX index a három hónap és 1 év közötti hátralévő futamidejű állampapírok, a MAX index pedig az 1 évnél hosszabb lejáratú papírok indexe. Az teljes állampapírpiacot fedi le.A befektetési alapok közül a legrövidebb szegmensbe (ZMAX) a likviditási alapok, a közepesbe (RMAX) a pénzpiaci alapok, a MAX index tagjaiba pedig a kötvényalapok fektetnek. A kockázati besorolásuk is ebben a sorrendben növekszik. A kötvényalapokat még tovább bonthatjuk rövid illetve hosszú kötvényalapokra, az első az 1 és 3 év közötti szegmenset, míg az utóbbi a 3 év feletti szegmenset célozza meg. A rövid kötvényalapok benchmarkja ezért általában MAX Composite index, a hosszúaké pedig a MAX index.”

RMAX: 3 hónap és 1 év közötti futamidejű állampapírok árfolyamának alakulását követi

MAX: 1 évnél hosszabb futamidejű állampapírok árfolyamának alakulását követi

Jól látszik a számokból, hogy finoman fogalmazva is fontos a benchmark helyes megválasztása. Hiszen Az RMAX éves hozama 0,3%, míg az alap hozama 10,7% volt 2018-ban, azaz nem véletlen, hogy a sikerdíj magasabb lett mint az alapkezelési díj, visszaszámolva a 10%-os éves kimutatott hozamból kiindulva. https://www.akk.hu/hu/statisztika/hozamok-indexek-forgalmi-adatok/max-index

További kérdés: hogyan lehetséges az, hogy egy mindenki által elismerten hosszú távú befektetésekkel foglalkozó ingatlanalap referenciahozama egy pénzpiaci instrumentum legyen? Pláne úgy, hogy az ingatlanalapok esetében életbe lépő új szabályok értelmében az új sorozatoknál hat hónapot várhat a pénzére az, aki kiszállna az alapból.

Miért nem a MAX, vagy a MAX Composite, vagy akár a BUX és a MAX keveréke? Vagy miért is nem például az a BIX Index, amelynek a Duna House Magyar Lakás Ingatlanalap is a tagja (volt)? A BIX Index 2018-ban 4,31%-al (2019-ben pedig csak 2,91%-al) értékelődött fel. (A BIX index a magyarországi nyilvános nyíltvégű ingatlan-befektetési alapok árfolyama alapján számított, ezen alapok átlagos teljesítményének mérésére szolgáló index, ami egyébként 2019.12.31-el megszűnik, mivel a BAMOSZ a 2016/1011 EU Rendelet alapján felhagy a BIX Index számításával és publikálásával.)

Van egy tippem. Azért az RMAX a benchmark, mert ez az a referenciahozam, amelyik jó eséllyel, akár még hosszú éveken át is biztosítja az alap szinte teljes bruttó hozamának a 20%-át az alapkezelő számára extra sikerdíjként, jellemzően nem realizált árfolyamnyereség alapján. Valószínűleg, minden egyéb más releváns referenciahozam alkalmazása csak szűkítené a sikerdíj vetítési alapját. Mint látjuk a MAX, vagy a MAX Composite hozamindexek 2019-ben az év eleji szinte nulla értékeikről 8%-os értékre emelkedtek, miközben az RMAX értéke szinte semmit nem változott, ami érthető is hiszen egy rövid pénzpiaci eszköz egyrészt kevésbé volatilis a hozamok változására, másrészt a rövid kamatok mesterségesen alacsonyan is állnak már évek óta.

Megjegyzés: A jelen írás alapja még 2019. augusztusában született, azonban igyekeztem az azóta történt piaci változásokat is lekövetni!

Van egy kedves közgazdásznő, aki időközben már nemcsak a partvonalról “kiabál be” a pályára, hanem beszállt a játékba. Nos, az Ő kedvenc témája volt anno a 2000-es évek közepén, hogy nem érti a magyar lakosságot, miért – az Ő szavaival élve –“rohasztja” a pénzét látra szóló számlán a bankokban. Óriási összegek hevertek ugyanis lekötetlenül, amin az akkori kamatkörnyezetben degeszre keresték magukat a bankok.

A mostani kamatkörnyezetben most az én kedvenc témám lett hirtelen az, hogy nem értem “az embereket”, miért rohasztják a pénzüket likviditási alapokban 0%-hoz közelítő hozamokért 1-1,5% éves alapkezelési díjak mellett.

A likviditási alapok azok az alapok, amelyek portfóliójában az eszközök súlyozott átlagos hátralévő futamideje a 60 napot, az eszközök súlyozott átlagos hátralévő élettartama a 120 napot nem haladja meg.

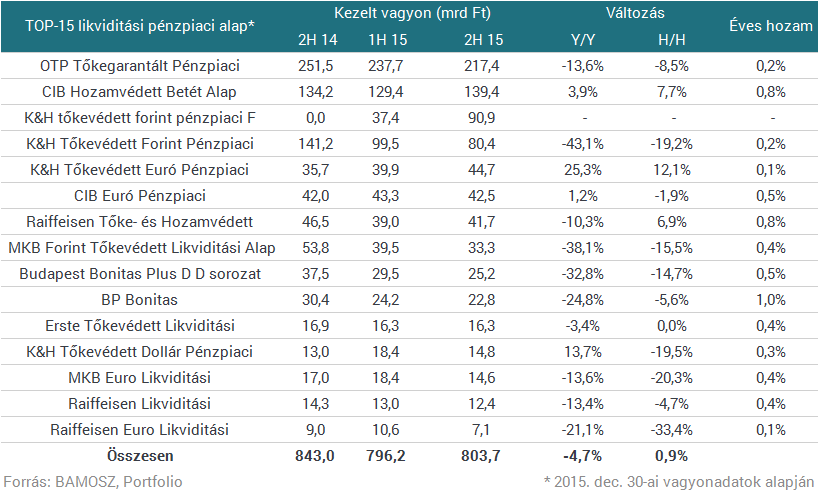

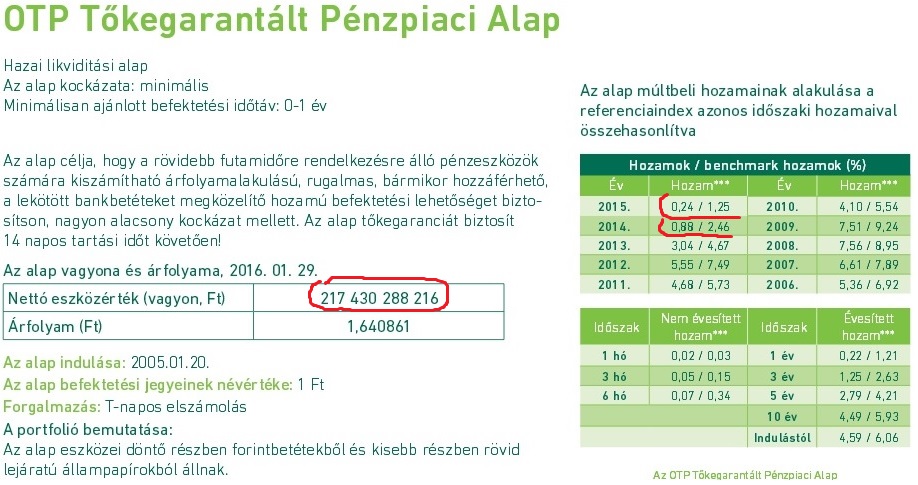

Most csak a legnagyobb (a szegmens 25%-át teszi ki) hazai likviditási alapot veszem górcső alá. A nettó eszközértéke több mint 200 Mrd Ft. A hozama soha nem verte/közelítette meg a benchmark (ZMAX-index) hozamot. Látható, hogy 1-2% ponttal mindig elmaradt attól.

Krisztus koporsóját sem őrizték ingyen…bankbetétet sem kötnek le ingyen a likviditási alapot kezelő menedzserek.

Az Alapkezelő tevékenységének ellátásáért, valamint a lent felsorolt közvetített és közvetített szolgáltatásnak nem minősülő egyéb szolgáltatásokért díjat számol fel melynek maximális nagysága az Alap nettó eszközértékének éves 1,5%-a.

Jól látható, hogy a több mint 200 Mrd Ft egész egyszerűen le van kötve az alapkezelő anyabankjánál mezei betétekben. Nem agysebészet.

Azonban ez gigantikus összeg egyrészt kb. a 10%-át teszi ki a legnagyobb magyar bank lakossági jellegű ügyfélforrás állományának, másrészt nem mellékesen, ha kicsit számolunk, akkor ezért a pár betétlekötésért kb. évi 3 Mrd Ft-ot (!!!) kaszál be kockázatmentesen az alapkezelő és annak tulajdonosa…

Ezt az emberek is meg tudnák tenni és szerintem bőven 0,24% hozam felett…

Sőőőőt itt (és ez hangsúlyozottan nem a reklám helye!) https://www.cetelem.hu/takarekszamla akár látra szólóban is 3%-ot kapnak, ja és alapkezelési díj nélkül…

Illetve álljon még itt egy példa a fejlett nyugatról. Az első utamba kerülő pénzpiaci alapot linkelem ide:

Ez az alap már 5 éve nem csinál semmilyen hozamot (köszönhetően az amerikai jegybank által generált pénzbőségnek és alacsony kamatnak), de kb. tizede az alapkezelési költsége is!

Szerénység! Ha én valamit szeretek magamban, az a szerénység.

Eredetileg, néhány évvel ezelőtt egy idegenbe szakadt barátom kedvéért – mintegy kultúrmissziót teljesítve – készítettem egy rögtönzött és hangsúlyozottan szubjektív listát a kötelező – alapvetően magyar és természetesen zseniális – filmirodalomról. Amit már akkor is kiegészítettem néhány külföldi, jellemzően kelet-európai, de a sorba illeszkedő nagyszerű alkotással. Ahogy elnézem a helyzetet, időközben több barátom, ismerősöm is távol került a szülőföldünktől, így ezúton is helyén valónak tartom rögzíteni ezeknek a maradandó alkotásoknak a listáját. Nem feltétlenül és kifejezetten csak az Ő kedvükért, de például azoknak a fiataloknak a kedvéért, akiknek már jóformán “csak” egy – ugyan megkülönböztetett – külföldi ország Magyarország a sok közül, de lehet, hogy nem szülőföld (maximum papíron), azonban mindenképpen anyaország.

Honnan jutott most eszembe, hogy itt publikáljam ezt a listát?

Nos, onnan, hogy egy másik kedves – itthon élő – barátom említett egy új, magyar, nemzetközi díjat (nyert sikerfilmet, aminek a sikerét – bevallom (még ha ezért meg is vetnek néhányan) látatlanban – én nagyrészt a témájának tulajdonítom és erre van közvetett bizonyítékom is.

Annak idején, talán még gimnazistaként hallottam arról értelmiségi diskurzust, hogy ugyan kiemelkedően élenjáró nemzet vagyunk mi magyarok az egy főre jutó Nobel-díjak számában, na de irodalmi Nobel-díjunk – akkor – még nem volt. Alapvető okként pedig a magyar nyelv elszigeteltségét említették, és azt, hogy fordításban már nem “ütnek” akkorát az akár Nobel-díjra is érdemes alkotások – és tegyük hozzá, hogy biztosan hiányzott a profi menedzsment is ezek mögül az alkotók/alkotások mögül.

Mivel filmről van szó, vicces, hogy az első (a mai napig az egyetlen teljesen) magyar Oscar díjat egy animációs film, A légy kapta 1981-ben…(A Mephisto 1982-ben kapott Oscar díjat, azonban az magyar–német–osztrák koprodukcióban készült.)Azóta ugye 2002-ben lett irodalmi Nobel-díjunk is. Itt és most nem nyitnám ki azt a vitát, hogy ki/mi számít magyarnak. Ezzel kapcsolatban csak két apróság zárójelben. Az egyik, hogy mindenki meg tudja nézni az első és eleddig egyetlen alapvetően magyar nyelven írt irodalmi Nobel-díjat érdemelt mű szerzőjének életrajzában az élete című fejezetben az e témával kapcsolatos kis történetet. A másik pedig, hogy a Wikipédián a Magyar vagy magyar származású díjazottak között említik azt a világhírű közgazdászt, Milton Fredman-t, aki valójában magyarnak (jelentsen ez bármit is) tekinthető a legkevésbé, amiről részletesebben ennek az írásnak a végén olvasni. Egy azonban biztos -visszatérve az irodalmi alkotáshoz – hogy a mű Nobel-díjjal történő elismerését minden bizonnyal – sok más tényező mellett – nagy mértékben segíthette annak szomorú, ugyanakkor “közérthető” témája is.

Véletlen lenne talán, hogy az első irodalmi Nobel-díjas mű, az első Oscar-díjas “magyar” játékfilm és a Saul fia témája is a nácizmushoz, a holokauszthoz köthető…?

A lényeg az, hogy véleményem szerint, a magyar filmek is elsősorban a magyar nyelvi sajátosságuktól szenvednek és számos közülük “halmozottan hátrányos” Amerikából, vagy akár csak Nyugat-Európából is szemlélve. Soknak ugyanis annyira magyar és/vagy kelet-európai a témája (gyakran ugyanis a kommunista, szocialista korszak, vagy az az utáni “abszurd(?)” állapotokat mutatják be), hogy el tudom képzelni Nyugatról nézve unalmas, semmitmondó, vagy akár érthetetlen az, ami számunkra jól érthető és/vagy mulatságos. Az alábbi részlet, ha ilyen szemmel nézzük úgy vélem jól összefoglalja, hogy mire is gondolok: Helsinki az már Nyugat?

De sebaj! Örüljünk(?), hogy mi értjük őket… Akkor alább egy kis ízelítő, szigorúan a személyes élményeim alapján és szigorúan szubjektív lista, amely a teljesség igénye nélkül készült (ahol megtaláltam, ott elérhetővé tettem a teljes filmet, de néhány esetben csak részlete(ke)t találtam, vagy a külföldi filmeknél nem magyarul, nem magyar felirattal stb., illetve néhány kritikát, vagy egyéb releváns hivatkozást is linkeltem, ja és a film címekre kattintva a Port-on található film adatokra lehet eljutni, ahogyan a címek alatt a Port-on található rövid összefoglaló itt is olvasható):-)))

Pelikán József hithű kommunista, aki végigharcolta elvbarátaival a vészterhes éveket. Most, győzelmük után, a személyi kultusz idején, gátőrként is elkötelezett munkát végez. Lecsap az orvhorgászra, akiről kiderül, régi barátja és harcostársa, Dániel Zoltán, aki jelenleg miniszter. Épp ez a kedves barát buktatja le akaratán kívül, amikor feketevágás miatt megjelenik a hatóság. Pelikán börtönbe kerül, ahonnan egyre magasabb beosztásba helyezik. Ő lesz a vidámpark, az uszoda, majd később egy narancstermelő gazdaság igazgatója. Természetesen mindez nem ajándék. Virág elvtárs minden alkalommal hangsúlyozza, hogy egyszer még kérnek Pelikántól valamit. És ez az egyszer el is érkezik, amikor Dániel Zoltánt koholt vádakkal letartóztatják.

Bacsó Péter filmszatíráját tíz évig dobozban pihentették bemutatása előtt.

A kelet-európai szocializmus víg végjátéka a pusztaság közepén álló “lada” (szemmel láthatólag: láda) melléküzemágban játszódik, ahol nejlonpongyolás nők szegelik össze, majd feszegetik szét az eladhatatlan ládákat. A tűzveszélyes üzemben lopott benzint tároló ügyeletes tűzoltó az üzlet fellendítése érdekében rejtett kamerákat szerel fel, és a környék vezetői ládavásárlás fejében kukkolhatják az öltöző-vetkőző nőket, akik végül egy ünnepnapi vacsorán felfedezik a kamerákat. Bosszúból másnapra sztrájkot hirdetnek, csakhogy az éppen szombat.

Ez a harc lesz a végső! – kiáltják a kerítés mindkét oldalán. Bea és Géza fiatal házasok. Gürcöltek, míg felépült családi házuk. Boldogok. Voltak. Egy nap az asszonyka a nemibeteg-gondozóból kap idézést. Semmi kétség, félrelépett a férj. Ha harc, legyen harc! Amíg a család saját felségterületén tusakodik, a kerítés (vasfüggöny?!) másik oldalán Béla szomszéd vezetésével puccsra készül egy szupertitkos munkásőrkommandó. Az egykori munkásőr a telkét szeretné kiterjeszteni, volt kollégáiból álló alakulata a kert titkos pincelabirintusában gyakorlatozik, és bőszen készül a visszarendeződésre…

A főnök, azaz Balázs apja, Balázs és szeretője, Mari kitűnő ötlettel álltak elő. A vadonatúj lakótelep – ezúttal Káposztásmegyer – postája még nem nyitott ki. De ők elhatározták, hogy kinyitják, és szabályszerűen “üzemeltetik” nyitás előtt, természetesen a saját zsebükre. A lakótelepiek “beveszik” a trükköt, és csak úgy dől a pénz. Csupán egy szobafestő meg egy csöves házaspár fognak gyanút. A festőt, hogy, hogy nem, baleset éri, most már csak a csövesektől kell tartani.

Budapest, 1956. november 4. Köves István és Bodor László az éjszaka leple alatt, a romos utcán elássák fegyvereiket. Köves vöröskeresztes teherautón elhagyja az országot. Felesége egyedül marad két fiával, Gáborral és Dinivel. A hatvanas évek elején megjelenik náluk a börtönből akkor szabadult Bodor. Ő lesz a család új feje. Gábor az orvosi egyetemre készül, bár tudja, hogy apja miatt nem sok reménye van a felvételre. Dini gimnazista. Szukics Magdába szerelmes, és a negyedikes Pierre-t bámulja. Az iskolabálokon rock and roll szól, Elvist bálványozzák és utánozzák. Dinit egyre mélyebb válságba sodorják bontakozó érzelmei, nevelőapja megalkuvó intelmei és a felnőtt világ sok más ellentmondása. Miután egy botrány miatt Pierre-t kizárják a gimnáziumból, egy lopott autón Dini és Magda is elindul vele Nyugatra.

1989-ben vagyunk, a kelet-európai szocializmusok összeomlásának nevezetes esztendejében. Mindazonáltal a film egyetlen mozzanata sem utal e történelmi pillanat magasztosságára, ellenkezőleg, a vásznon burjánzó burleszk mozzanatfüzérek mintha csak szamárfület akarnának mutatni a politikai felhőrégiók gőgös színjátékának. A film kópés gesztussal fordul a politikák számára megközelíthetetlen, profán, hétköznapi létezés misztériuma felé. A színhely egy lerobbant, ételszagú lakótömb Gólyának nevezett kocsmája és annak közvetlen környéke. A chaplini kisemberek világa ez. Bizonytalan, lecsúszott egzisztenciák élnek errefelé: munkanélküliek és alkalmi munkások, zöldségesek és taxisok, melegszívű svihákok és alkalmi szeretők. Csúfak és gonoszak, lágyszívűek és hirtelen haragúak. Csupa kedves csirkefogó.

“Géza egy budapesti lakótelepen él feleségével és két gyermekével. Egy reggel, munkába menet a szomszéd lakás nyitott ajtajában megpillant egy nőt, aki felborzolja érzékeit. Aznap ráborítja művezetőjére az asztalt, kilép a gyárból, és úgy dönt, önálló vállalkozásba kezd: falfúró lesz, mert a lakótelepen erre igen nagy a kereslet.”

A húszas évek mozi- és focivilágát burleszk-pantomim stílusban megidéző film Budapesten játszódik. Minarik Ede mosodás egyetlen szenvedélye a foci. Csak egyet szeretne elérni életében: hogy a Csabagyöngye SC bejusson az első ligába. Ezért képes feláldozni mindent. A mosodáját, a házasságát, mindent, amije csak van, illetve volt. Sándor Pál remeke a magyar filmtörténet fontos darabja. A film egyik szállóigéje mindennapjaink vezérfonala lett: Kell egy csapat! És ebben a filmben van. Remek alkotók, kiváló színészek teszik felejthetetlenné a képernyő előtt töltött időt.

A film főhőse két fiatal pár. Anikó (Hámori Gabriella) Mikivel (Csányi Sándor), Móni (Kovács Martina) Krisztiánnal (Lengyel Tamás) talál összhangot. Hogyan boldogulnak a mai világban, a mai Budapesten? Útkeresésükről, jó vagy rossz döntéseikről, azok következményeiről szól a szórakoztató, életvidám történet, amelyben az is kiderül, hogy ki és miért hallgat a szívére, vagy éppen a zsebére.

Nagyon jó a zenéje is, hiszen egy zseniális zenész (Yonderboi) készítette azt

Budapest, a kilencvenes évek végén. A film helyszíne egy presszó, főszereplői az itt megforduló állandó vendégek. Három barátnő: az elvált, értelmiségi Bori, a gyermekét egyedül nevelő hivatalnoknő Anna és Dóri, a csapodár kozmetikusnő. A nők találkozásai és beszélgetései egyre inkább egy Gábor nevű tévés fiatalember köré szerveződnek. Gábort először Bori hozta a presszóba, de a férfi hamarosan mindhárom nővel kikezd. És itt van a többi vendég: a Professzor, aki zűrös ügyekben közvetít, egy középkorú pszichológusnő és egy féltékeny férj. Na és a Tulaj. Sas Tamás díjnyertes filmje igazi unikum.

Regös Bendegúzt anyja elszegődteti a lókupechez, de a fiú megszökik tőle. A bakterhez keveredik, ahol elvállalja a tehénpásztorkodást. A bakter és anyja, a Banya igen sanyargatja a fiút, aki elhatározza, hogy megleckézteti öket. Bendegúz barátja, Koncz bácsi jó tanácsokat ad neki arra, hogy hogyan lehet a bakter feleségének szellemével riogatni a háziakat. A fiú megfogadja a tanácsot s végül összedől a bakterház, ö pedig továbbáll.

Tordai Imre színész munkája végeztével rohan az ügetőre. Szokása szerint veszít, de hirtelen felidéződik benne a kamaszkora, a hatvanas évek, amikor Gyuszi bácsival egyszer rengeteg pénzt nyertek. Vásározó vállfaárus nagybátyja vitte először lóversenyre, vidékre, vásárba, ő ismertette meg vele a szabadság, a nők, az élet ízeit néhány szertelen, furcsa nap alatt. Imi gátlásos, szorongó lénye értetlenül figyelte a nagy álmokat és kockázatot kergető nagybácsit.

“Mint tudjátok, többszörösen bizonyított, tudományosan bizonyított tény, hogy az embert a munka emelte ki az állati sorból. És gondolom, azt is tudjátok, hogy azt is bizonyították, hogy a szocializmus a munkamegosztás legmagasabb szintű megnyilvánulása, tehát a szocialista ember a legkevésbé állat?” 1980 körül már a legvidámabb barakkban is csak bohócszemüveg egyidejű viselésével volt értelmezhető ilyen szöveget előadni, mert hát az egész szocialista nevelés nevű bádogtákolmányról lemállott már ekkora a tekintély vékonyka hámrétege, alatta pedig maradt a csupasz valóság: vagyis hogy ez az egész önmaga paródiája. Nagyjából ebben a hangulatban telik a 3. b. NDK-beli osztálykirándulása, amit a helyi Mädchenek jelenléte tesz teljessé. Amúgy hivatalosan a rendszer rendületlenül épül, minek szerves része az egyelvű a népek közti barátság szorosabbra fűzését célzó tábor, meg máshová úgysem lehet menni, Korfu például még nem játszik. A kis utazás című ungarische tinivígjáték kis költségvetésből készült kis magyar kulttá nőtte ki magát igen hamar, nem véletlenül lett közönségdíjas a 31. Magyar Filmszemlén. Bája főként a benne ábrázolt kicsinyességek abszurditása: Coca Cola és kazettás magnóból szörcsögő Piramis, mint a szabadság szimbólumai. Hol volt, hol nem volt…

Az Üvegtigris hat barát pár eseménytelen napjának története. Lali, az amerikamániás büfés, aki az Üvegtigris nevű rozoga, útszéli büfékocsi tulajdonosa; Gaben, az autónepper, Róka, a piti csencselő; Sanyi a félnótás hajléktalan; Csoki, aki mindig arról szövegel, hogy majd szerez pénzt és elmegy Amerikába; és Cingár, aki a többiek idegeit nem kímélve szaxizik. Gaben rábeszéli Lalit, hogy vegyen meg egy, az amerikai álmot ízig-vérig megtestesítő régi Chevrolet Impalát. Amikor hosszú kálvária után meghozza a rég várt autót, Lali ki sem tudja próbálni, egy úton visszaforduló teherautó összetöri. Közben Róka izgatottan keresi a “Vasat”, melyet korábban odavitt, hátha akad rá vevő. Lali azonban pár nappal azelőtt eladta a semmire sem használhatónak vélt “fémhulladékot”. Rókára rászálltak a nehézfiúk, s halálosan megfenyegették, hogy hozza vissza, vagy fizessen. Pénzt kell tehát szerezni mindenáron. Csoki szerint egyetlen megoldás van, ki kell rabolni a közeli postát. Mindenki kocsiba száll. A nagy balhé azonban nem sikerül tökéletesen.

Ha minden jól megy, a dolgok gyakran rosszra fordulnak. Az Üvegtigrisnél akkor is rosszra fordulnak, ha előtte se ment jól. Lalit, a büfést és simlis, fél-bűnöző vagy csak félkegyelmű barátait komoly veszély fenyegeti. Érzik, hogy itt az idő, cselekedniük kell! De nem teszik, mert mindig közbejön valami: egy esküvő, egy temetés, egy meteor, egy térkép, egy gazdáját beköpő Trabant, egy aligátor vagy egy körhinta. Lali ebben a részben is igyekszik megszelídíteni az Üvegtigrist és a világot – de a Tigrist nem lehet. A történetben most külső veszély fenyegeti az Üvegtigrist és Laliékat, ugyanis egy építési vállalkozó úgy döntött, hogy lakóparkot épít a tóparton és ki akarja onnan vásárolni Lalit. Neki persze nem a pénz számít, hanem, hogy ez az akadály tűnjön el az útjából. Lali pedig ugyanezt akarja, csakhogy számára az életébe betolakodó üzletember az akadály, akit szeretne eltüntetni közeli és távoli jövőjéből.

Egy fogpiszkáló, egy lövés, egy megkeseredett orvos és egy jókor érkező luxuskocsi – ennyi elég, hogy Lali meghozza élete nagy döntését: mindent maga mögött hagy és lelép. Az Üvegtigris váratlan vendége, Feri, a budapesti sztárügyvéd – bár nem tervezte -, a büfénél marad, míg Lali – bár nem tervezte -, az ügyvéd Bentley kabriójában marad.

Elindul egy őrült nap, az álomautóra azonnal felfigyel az álomnő, Lali játszani kezdi a nagymenőt, és elkezdődik élete legnagyobb kalandja, élete talán legjobb nőjével, sőt nőivel. De vajon mi történik, ha Laliról kiderül, hogy nem nagymenő és találkozik a feleség, a szerető, a majdnem szerető és a majdnem vízvezeték-szerelő? Mi történik, ha barátai Lali után mennek, hogy megmentsék Feritől, akit egy időre elnyelt a Tigris? Mire számíthatnak, ha Feri mégis kiszabadul és kiderül, hogy Lali – tudtán kívül – magával vitt valamit, ami sokkal fontosabb, mint a kocsija? Lali élete mindenképp nehéz lesz, akár a Tigrisen innen, akár a Tigrisen túl.

Ki ne érezte volna már úgy egy adott pillanatban, rövid vagy hosszabb élete során, hogy ki kell lépnie megszokott környezetéből. El kell bújnia a világ elől. Menekülni a múlt elől, saját maga elől és a jelenből egyaránt. “Eltűnni a föld színéről”. Bulcsú (Csányi Sándor) életében is elérkezett ez a pillanat.

A film a mese és a valóság speciális keveréke. Történet egy furcsa fiatalemberről, Bulcsúról, az ellenőr társakról egy rivális ellenőr csapatról, és mindarról, ami körülöttük van. Az utazók és a jegyellenőrök -jól ismert- drámai, de legtöbbször komikus viszonyáról. Egy kegyetlen gyilkológépről, aki utasokat lök a metró elé, és a metróvezetőség embereiről, akik számára csak egyetlen fontos szempont létezik az utasok metróba vetett hite. Egy időről-időre feltűnő különös alakról, a Gyalogkakukkról akinek kedvenc szórakozása, hogy magára haragítja az ellenőröket, hogy azok heves izgalmak közepette üldözni kezdjék a folyosókon, a peronokon, a mozgólépcsőn és a sínek között. Béláról, a bukott mozdonyvezetőről, aki most “csak” metrókocsi vezető. Szofiról, – Béla lányáról, akinek kedvenc időtöltése, hogy naphosszat metrózik. Ő lesz a “nagy ő”, akibe Bulcsú első látásra beleszeret. A véletlenek furcsa sorozata Bulcsúra tereli a vezetők gyanúját. Vajon nem ő az a rémalak, akitől rettegniük kell az utazóknak? Pedig az új szerelemmel, Bulcsú számára megint értelmet nyert az élet… Csak egyetlen út marad nyitva: Bulcsúnak el kell kapnia az utazók gyilkosát.

Egy képzeletbeli magyar faluba, Irgácsra harminc év körüli, budapesti esszéíró fiatalember érkezik. Betér a kocsmába, ahol a falu prominens képviselői fogyasztanak és fogadják igencsak értetlenül a portugál naplementéről álmodozó, romokban heverő házasság elől menekülő fiút. A fiatalember azonnal beleszeret a kocsmáros lányába, Masniba, így aztán meghosszabbítja kissé pihenését a nagy út, Portugália előtt. Ennek leginkább Retek, a kényszervallatás miatt kirúgott egykori rendőr, Masni vőlegénye nem örül.

Egressy Zoltán és Lukáts Andor története itthon, vidéki környzetben játszódik. A magyar falu jellemző figurái elevenednek meg, jellemző helyzeteikben, nagyobbrészt egy kocsma hűvösében mondják el mindazt, amit az életükről elmondhatnak. A Portugál helyzetkép, az elvágyódás filmje. Vacak hely ez, ahonnan el kéne menni, valami jó kis helyre “menni kell, innen el”, oda, ahol több a nap, több a lehetőség, több a szív, több az élet. A Portugál a tehetetlenség és a belenyugvás filmje, ahol a hősök nem mennek – csak jönnek, nem tudnak – csak gondolnak, nem tesznek – csak várnak és addig is isznak egy-két fröcsit.

Kietlen útkereszteződés valahol Magyarországon, Kelet-Európában, vagy a világon bárhol. Hatalmas, zajos reggeli forgalom, majd egyszerre nagy csattanással és csörömpöléssel minden jármű leáll. Az útkereszteződésben a mai magyar – és nem csak magyar – társadalom jellegzetes figurái verődnek össze, a hajléktalantól a milliomosig, az építési vállalkozótól a menedzserig, a tisztviselőtől a rendőrökig, az idős, nyugdíjas házaspártól a fiatal szerelmesekig.

“Eredetileg tévéjátéknak képzelte újjá Spiró György nagy sikerű Katona József Színházbéli zeitstückjét Török Ferenc, azonban úgy tűnik, nincs az a kultúrát nyomorító gazdasági válság, mely bizonyos forgalmazókat eltántorítana látszólag őrültségnek tűnő, valójában persze kézenfekvő ötletek végrehajtásától. Moziban a Koccanás!”

1989 tavasza. Az ország változások előtt áll, állandó kapkodások jellemzik a helyzetet szinte minden területen. Petya, az érettségi előtt álló gimnazista most ünnepli 18. születésnapját. Barátaival a Moszkván találkoznak, hogy hozzájussanak a bulicímekhez, aztán fel a hegyre, buliról bulira, majd hajnalba újra a Moszkva térre egy reggeli hamburgerre, aztán tűzés haza. Ballagás, majd a kaotikus érettségi. Az 1945 utáni töri tételeket eltörölték, a magyar tételt pedig Royal apja megszerezte. A fiú ráadásul felajánlja Petyának, hogy részt vehet egy vonatjegy-hamisító üzletben. A síkhülye Kiglert átengedik matekból, indulhat az újabb buli, lányok, kocsilopás és maga a nagybetűs élet.

“Ajánlás: Mondja, kedves nézőnk, néhanapján elgondolkodik-e azon, milyen is a világ? Igen? Jaj, ne tegye! Élje az életét! Élje a mindennapokat! Legyen vidám és boldog! Nem az? Erőltesse meg magát, ne törődjön semmivel. Nézze, az emberen kívül minden állat tudja: legfontosabb az életben, élvezni azt. No, ez a mi filmünk egy kicsit hozzásegíti. És nagyon sajnáljuk: többet fog kapni, mint amire számít. Letisztult. Előrelátó. Felhasználóbarát. Jancsó Miklós”

Rendkívüli esemény történt Rátóton. Rozi, nemrég született kisfiának a Józsi nevet adta, szakítva azzal a szokással, hogy a faluban minden férfit – a tanácselnök után – Bélának hívnak. Józsi felnő, akár a többi gyerek, de mindig kilóg a sorból. Hosszú ideig nem érdeklik a lányok, majd mikor összejön Ágikával, csodálatos módon ő marad terhes. De vajon a falunak szüksége van-e csodára?

1945. Teleki tér. Monori, a piac királya újrakezdi tevékenységét. Életelve: akinek aranya van, annak mindene van. Neki van. Lánya hazatér Bécsből és fiút szül. Monori két marék ékszer árán megszabadul a vejétől, az unokát ő neveli. 1950. A piac vegetál. Monori szotyolát árul és kivár. Egy rúd arannyal megmenti diftériás unokája életét. 1956. Monori szeretné külföldre juttatni lánya családját. Az aranyrudakat hátizsákba rakja. Az utcákon fegyveres harc, tankok. Monori rosszul lesz. Eljutnak a kórházba, ahol unokája kezébe nyom egy aranyrudat: szerezzen orvost.

Simon József taxisofőrtől két jól öltözött öreg hölgy utas ellop tízezer forintot, azt az összeget, amelyet Simon adósságának visszafizetésére gürcölt össze. A tolvajokkal szemben, akik, mint kiderül, profi bűnözők, reménytelennek látszik törvényes úton keresni az igazságot, Simon ezért alvilági módszerekkel kezd egyszemélyes hadjáratba: rabol, hamisít, túszt ejt, zsarol és az egyre keményebb akciók során egyre inkább maga is szakszerűvé válik. Visszaszerzi a pénzt, lebuktatja a csalókat. A “győzelemnek” azonban ára van.

A rendszerváltás megteremtette a maga hiénáit is. A kárpótlási jegyek tulajdonosaira, a földjükre szerencsével licitált egyszerű emberekre rászálltak az ügyeskedők, a szélhámosok különféle Bt-ikkel és Kft-ikkel. Ebbe a nehezen kiismerhető “új világba” csöppen bele a film főhőse, Felicián György, aki eddig hegyi mentőként dolgozott az Alpokban, s most édesanyja halála miatt kellett hazajönnie…

A színházi évad végén, a rekkenő nyári hőségben negyvennapos turnéra indul öt népszerű színész és két kísérőjük, a Zongorista és a Szervező. Mindannyian sok pénzt remélnek a vállakozástól. A terv szerint negyven nap alatt körbeszáguldják az országot, kilencven előadást tartanak nyolcvan helyen, olykor naponta négy fellépéssel. Összeáll a társulat, az utolsó pillanatban csatlakozik hozzájuk a Húzónév főiskoláról kirúgott tanítványa is. Három kocsival indulnak útnak.

1962. augusztus 28. Ezen a szombat reggelen is ellátja Simon bá’ (Gálvölgyi János) hírekkel, tanácsokkal és zenével a háztömbrádión keresztül a rábízott állampolgárokat. Közben a KISZ meghírdeti a Ki-mit-tud-ot, amelynek győztesei kimehetnek a Helsinki VIT-re, ami a vasfüggönyön túl van. Maga az édes élet. Sok-sok bonyodalom, még több sláger, ármány, szerelem és mulatság után kiderül, hogy a véletlent sem bízzák a véletlenre, és senki sem abba a révbe érkezik, mint amibe beevezett.

Öregúr csuklik a padon, részeg fiú horkol a kocsin, jóságos arcú nénike gyöngyvirágot szed a réten, asszonyok varrnak a varrodában. Férfiak kugliznak a kocsmában, a méhész kipörgeti a mézet, aratógép aratja a búzát, amiből a malomban liszt, majd a nagymama konyhájában nokedli lesz. A rendőr pedig gyilkosságok után nyomoz.

Mi várható el egy harmincéves férfitől? Legyen jó állása, autója, háza, felesége, gyereke. És hogy áll András (Kocsis Gergely) a harmincadik születésnapján? Kiváló szaxofonista és agya is van, de se pénze, se nője, se autója. Sőt: még életében nem szeretkezett egyszerre két nővel. Elhatározza, hogy egy nap alatt mindent bepótol. Mire este a születésnapi torta gyertyáit meggyújtják otthon, ő már túl akar lenni mindenen, amin illik. Pontos tervek alapján reggel nekivág a nagy kalandnak. A feleségnek való lány, akivel András összefut, igazi rejtély: játszik a férfiakkal, sokat hazudozik, még többet csal, néha kicsit lop is. Rend egy szál se, viszont a mosolya ellenállhatatlan…

Van valami furcsa és megmagyarázhatatlan Budapestben, ami semmiképpen sem az, amit a dizájnos útikönyvek, vagy esetleg a hazai filmek látképei festenek a városról. Az itteni életet súlyos ellentmondások színezik. Még komplikáltabb a helyzet, amikor nem emlékszel, hogy szüleid egyhavi fizetését miként verted el egy átmulatott éjszaka során egy lisszaboni repjegyre. Itt tart most Áron 29. évében. Átlagos srácként számtalan kortárs komplexus birtokosa; frissen végzett az egyetemen, barátnője elhagyta, a szülei tartják el, amíg munkát keres, ráadásul miközben az elmúló szerelmen agonizál, valami külső, bizarr tényező mindig felülírja elképzeléseit és megszakítja intim pillanatainak eltervezett linearitását. Áron csak akkor jön rá arra, hogy a káoszban és a kiszámíthatatlanságban mégis tart valahová, amikor elmegy innen. Oda jut, ahová mindenki más: a rendbe, fegyelembe, a szívfájdalom elmúlásába, a 2 centivel a föld fölött járásba. De egy budapesti ezt nem bírja, kell a súly a lelkének, mert ez tartja a földön. Áron végül megtanulja ezt, Lisszabonból hazatérve még utoljára tesz egy próbát arra, hogy létezést produkáljon ebbe a világba, a saját életébe, a maga tempójába, a belátással kiegészülő lázadozásba.

Ezt a filmet éppen a bejegyzést “generáló” barátommal együtt láttam és a filmben hallottam először a következő Széchy Pál zenét, ami tökéletesen illeszkedett a filmbe, azóta pedig kedvencemmé vált…

…végül,de nem utolsó sorban a címben már megidézett mű is álljon itt, mint a nyolcvanas évek közepi/végi magyar valóság kicsit keserédes – de zeneileg megsegített – lenyomata…

A kertmoziszerű díszletben rövid (szintén) zenés keretjátékkal összefűzve egy-egy klipnyi időt kapnak a bemutatkozásra a hazai popzenei és újhullámos együttesek, valamint az énekesek. Mind a tizennyolc klip képi-nyelvi asszociációkkal, filmnyelvi ötletekkel játszó, a dalok mögöttes tartalmát feltáró vagy leleplező kerek filmetűd, az egészből hol melankolikusan, hol ironikusan felrajzolódik a vigasztalan, szomorú korkép.

Ezt a videoklipet pedig azért tettem ide, mert szerintem egy kicsit vidámabb formában, ha tetszik kommerszebb verzióban, de ugyanazt a korszakot idézi, mint az előző film. Szóval számomra ez mintegy melléklete a Moziklipnek és nem mellékesen a “film(ezés)ről” szól az akkori tinik egyik legnagyobb kedvenceinek előadásában.:-)

Egy rövid külföldi listát is mellékelek, ha már a magyar alapműveken (a teljesség igénye nélkül) túl vagyunk, mert nagyon jók ezek is:

Íme itt a kommunizmus utáni szép új világ! Már senki sem szólhat bele az ember életébe, ha úgy akarja, akár a fejére szakadhat a tető, vagy a tyúkok rohangálhatnak a konyhaasztalon. Bohuska élvezi ezt az életet, hiszen sose szerette a munkát, viszont szívesen heverészik az ágyban vagy mulatozik a kocsmában, esetleg a fiatal kocsmárosnét hajkurássza.

Megszokott kis világával igen elégedett, nem is vágyik ő többre, de az élet – ki tudja miért – megajándékozza. Egy nap kocsmaasztali pihenőjét egy öltönyös, városi férfi szakítja meg, aki azzal az örömhírrel érkezett, hogy hatalmas vagyont örökölt. Bohuska elindul a városba, hogy szemrevételezze újdonsült ingatlanjait.

És mit tesz az ember, ha hirtelen rázúdul egy óriási örökség? Természetesen szórja a pénzt, amire csak lehet, hisz ez már tiszta Amerika.

Az én kisfalum(Bán Jánossal – Falfúró – a főszerepben!!!)

A hajnali köd még nem szállt fel a városka házai közül. Kakasszó innen is, onnan is. Egy alacsony, pocakos ember lépked az utcán. Éleset füttyent, mire mellészegődik egy hosszú, nyurga fiú. Megpróbálja felvenni a köpcös férfi lépéseinek ritmusát, aki útközben még megjavítja a doktor úr Skodájának a motorját, s a kocsi nagy durrogások és rángások közepette elviharzik. Mialatt a rádióban a reggeli tornát közvetítik, hőseink már a teherautón zötykölődnek a tüzéptelepre homokért… Ez a nap is úgy kezdődik, mint bármelyik másik, de ki sejtené előre, hogy ma az aranyszívű, ám hirtelen haragú Pavelnek betelik a pohár és szakít félkegyelmű kocsikísérőjével, Otikkal. Pedig minden kalamajkának az oka Otik Pavel úrtól kapott fülvédője.

Az emberi közvetlenség varázslatos légköre uralkodik a húszas évek elején ebben az álmos és vidám kisvárosban. Mintha az öröklött tradíciók szabályoznának a sörgyár külön világában is; valójában persze a változás lassanként kiterjed mindenre. A sörgyár fiatal gondnoka, Francin rádiót vesz, s ez a nagyszerű találmány végképp bebizonyítja az embereknek: eljött a “lerövidítések” korszaka, minden közelebb került, csökkennek a távolságok. A cég gépkocsit vásárol a lovak helyett, Pepin lefűrészeli az asztal lábait, Mariska pedig divatos, rövidre vágatja combig érő haját. Új világ kezdődött, új világ köszöntött be.

Milos a német megszállás idején lép először szolgálatba a kis vidéki vasútállomásán. A hallgatag fiatalember megismerkedik az állomásfőnökkel, aki ideje nagy részét legszívesebben galambjai körében tölti. Kollégája még Hubická forgalmista, aki roppant sikeres nőcsábász. Milos Tapicka forgalmista szerelmes Másába, a fiatal kalauznőbe. Hétköznapi kisemberek mindnyájan ők, távol a nagyvilágtól, kikből észrevétlenül hősök lehetnek. Az ő állomásukon haladnak át ugyanis a szigorúan ellenőrzött katonai vonatok a frontra, mivel a partizánok felrobbantották a németek egyik hadianyag szállítmányát és megrongálták a vasútvonalat. Tapicka forgalmista egyik pillanatról a másikra, minden félelem nélkül lesz főszereplője egy titkos küldetésnek, a háború kellős közepén.

Grga Pitic – a cigány keresztapa és szemétdombkirály – és Zarije, egy cementüzem büszke tulajdonosa, régi jó barátok, bár vagy 25 éve nem találkoztak. A már nyolcvanas éveiket taposó, betegségekkel küszködő két zsivány kölcsönös tiszteletben élt át együtt bűnt és bűnhődést. Zarije fia, Matko, a semmirekellő naplopó, mivel saját apját nem meri megkérni, Grgától kér pénzt kölcsön egy vonatrakomány benzin megszerzésére. Matko, sikeres trükkjén felbuzdulva felajánlja Dadan Karambolónak, a cigány gengszterek kábítószeres királyának, hogy beveszi a benzinbuliba. A gátlástalan Dadan azonban becsapja, így nincs más választása, mint elfogadni Dadan kárpótlási kérését, vagyis hogy hozzáadja fiát, Zarét Dadan húgához, Afroditához.

Életvonat (Egy kiváló példa, hogy így is lehet, sőt megkockáztatom, hogy így KELL Holokauszt témában filmet csinálni!!!! Ez is hat az érzelmekre, de mennyivel másabbul, mint a “nagy átlag”!!!)

1941 egyik estéjén Shlomo, a falu bolondja világrengető hírekkel tér haza: a nácik a szomszédos települések összes zsidó lakóját ismeretlen helyre deportálják. Az ő falujuk a következő a listán. Az öregek tanácsa a rabbi vezetésével még aznap este összeül, hogy megvitassák, hogyan menthetnék meg a közösséget. Végtelen veszekedések után a legjobb ötlet csak hajnalban pattan ki Shlomo fejéből: szervezzék meg saját ál-deportálásukat. Eljátsszák az áldozatokat, a vonatszerelőket, a náci tiszteket és katonákat. A fellelkesült lakosok náci egyenruhákat szabnak, vásárolnak egy leselejtezett rozsdás mozdonyt, svájci rokonukat hazahívják, hogy németül tanuljanak tőle, hamis iratokat gyártanak és kocsiról kocsira összetákolják a vonatot. És egy szép napon – akár Noé bárkája – elindul a vonat a falu összes lakójával. Közben zajlik az élet: a fiatalok életük első szerelmét élik, a gyerekek önfeledten játszanak, miközben a vonat pöfög tovább. Zavaros időkben hihetetlen kalandokat él át az ember. Vajon egy egész falu képes-e végigvinni egy ilyen utazást?

A film 1998-ban a Sundance Filmfesztivál Közönségdíját, valamint a Velencei Filmfesztiválon a Kritikusok díját nyerte el.

Joao de Deus életét két dolog határozza meg. Egyik a munkája a Paradicsomi Fagyibárban, ahol mindenki megelégedésére kikísérletezi a ház specialitását, a híres paradicsomfagyit. A másik az otthona, ahol egyedül tölti szabadidejét elmerengve hódításain. Egyik nap felcsábítja lakására a sarki termetes hentes leányát, Janinhát, és minden jóval elhalmozza a lányt. Ám ennek következményei lesznek. A lányának szüzességén esett bestiális sérelmet feltételezve a hentes úgy dönt, vérfürdővel torolja meg a bűnt…

Stig-Helmer Olsson életében először fogja magát, és nyaralni indul, hogy a hideg karácsonyt egy napsütötte helyen töltse. Részt is vesz a Nap-Túrán! Indulása előtt az orvosa, Levander doktor, megkéri, hogy vigyen el Las Palmasba egy karácsonyi csomagot. Stig-Helmer nem tudja, hogy a csomagban 50.000 svéd korona van, amit illegális kivinni az országból.

A filmet nem találtam meg a neten, azonban itt sok képet lehet látni:

Ahogyan korábban már jeleztem érdemesnek tartom a pillanatot arra, hogy szenteljünk néhány szót annak a kockázatnak, amely az állampapírokban, jellemzőbben az államkötvényekben, még a magyarokban is megbújik. Definíció: ÁLLAMPAPÍR: Az állampapír az állam által kibocsátott hitelviszonyt megtestesítő értékpapír. Állampapír vásárlásával tulajdonképpen az államnak adunk kölcsönt, előre meghatározott kamatra és előre meghatározott időre. Ez utóbbi – azaz az állampapír futamideje – alapján megkülönböztetünk kincstárjegyet (1 éves vagy annál rövidebb lejáratú) és államkötvényt (1 évnél hosszabb lejáratú).

Mert időnként ugyan – még E(M)U tagállamok (Görögország) esetében is – előfordul a világban, hogy államkötvényeket sem, vagy nem teljes mértékben fizetnek vissza azok kibocsátói, de azért nem ez a jellemző. Illetve reméljük, hogy ez a nemfizetési kockázat a magyar állampapírok esetében soha nem fog bekövetkezni. Némi malíciával élve, amíg egy Quaestor fiktív kötvényt (nemzetközi hitelminősítők által alkalmazott adósminősítési skála legalsó fokához képest is Marina-ároknyi mélységben elhelyezkedő kibocsátó kötelezettségét) is visszafizetnek (tegyük hozzá, hogy a törvény erejével, politikai indíttatásból kényszerítve a piaci szereplőket a számla kifizetésére) annak összes hozamával, addig esélytelen egy magyar forintban kibocsátott államkötvény vissza nem fizetése. Azaz minden államkötvény tulajdonos megnyugodhat – ebből az aspektusból legalábbis. Az persze egy másik kérdés, hogy adnak-e majd ugyanannyi kiló kenyeret a visszakapott tőkéért, mint a befektetéskor adtak. Úgy értem, hogy az állam bármikor “korlátlan” mennyiségben tud a saját devizájából teremteni (ehhez csak nyomdagépekre van szükség). Na, de most sem nem az államcsődről, sem nem a hiperinflációról kívánok írni.

Szóval a kamatkockázat a hosszú lejáratú állampapírok esetében is úgy merül fel, hogy az emelkedő kamatszínvonal(egyelőre nem ezt az időt éljük, de egy 5-10 éves állampapír futamideje alatt bármi megtörténhet – gondoljunk csak bele, hogy például az első devizahitelek is mostanában lennének 10 évesek és a java már meg sem érheti az első 10 évét devizában)leértékeli, a jellemzően rögzített pénzáramokkal rendelkező eszközöket, így az államkötvényeket is.

Egy libikókához szokták szemléletesen hasonlítani, aminek egyik végén “ül” a kamat/hozam, a másik végén pedig a kötvény árfolyama és a libikóka, annak középpontjától távolodva az egyre hosszabb futamidőt szimbolizálja. Minél hosszabb a végső lejárat, annál jelentősebben értékeli le a kötvény árfolyamát egy esetleges kamat-, hozam emelkedés. Ami mindaddig “csupán” egy nem realizált árfolyamveszteséget jelent az államkötvény esetében, amíg az eszköz tulajdonosa úgy nem dönt, hogy likvidálja a pozícióját.

Ez pedig sok mindentől függ. Akik végbefektetőként (ilyenek a nyugdíjpénztárak, vagy biztosítók és egyéb intézményi befektetők) álltak, ültek bele 5-10 éves magyar forintos államkötvényekbe, azok jellemzően a kötvény által biztosított folyamatos kamatfizetést tartották elsősorban szem előtt és nem feltétlenül árfolyamnyereség elérése volt a céljuk. Magánbefektetők is vásárolhatnak ilyen céllal, azonban ők türelmetlenebbek szoktak lenni, akkor amikor – akár csak nem realizáltan – veszteséges pozíciót látnak a portfóliójukban.

Kis kitérő.Egy ilyen látványos szituációt is megélt már a magyar tőkepiac – az utóbbi évtizedek egyik legnagyobb stressz tesztjének idején – 2008 őszén, amikor a világban pillanatok alatt eluralkodó kockázatkerülés hatásaként a magyar forintban fennálló befektetéseit likvidálta sok külföldi befektető és kivonta ezeket a forrásokat az országból, amelynek hatására a forint hirtelen látványosan gyengült (a Lehmann Brothers csődje után kb. 10%-ot, de az még mindig kb. 270 Ft/euró árfolyamot jelentett), amely helyzetet az Magyar Nemzeti Bank (MNB) egy hirtelen és jelentős kamatemeléssel kívánt megoldani (3% pontot emeltek az alapkamaton az október 23-i hosszú hétvége előtt, így az éves 11,5%-os lokális csúcsot jelentő magasságba emelkedett). Ez a forint árfolyamának megállítására erőtlen kísérletnek bizonyult, ugyanis 2009. márciusában 314-319 Ft-ot is kellett adni egy euróért. Viszont remekül sikerült a hazai befektetőket orientálni és azok azonnal elkezdték átstrukturálni forint befektetéseiket. Egyértelműen a magas kamatozású forint bankbetétek voltak a nyertesei ennek az időszaknak – legalábbis az itthon maradó pénzek esetében mindenképpen. Ugyanis azokban a hónapokban reális forgatókönyvként emlegették egyesek az államcsőd lehetőségét, így aki tehette az devizába (is) menekítette a megtakarításait.

A korábbi évek slágerterméke, a nyílt végű ingatlanbefektetési alapok karrierjének pedig itt lett vége. Sokan, anno a 2006. őszétől a(z újra) bevezetett kamatadó elől ideig-óráig mentve a megtakarításait, meg az ingatlan alapoknál látható magasabb hozamok miatt jelentős szereplővé tették a nyílt végű ingatlanbefektetési alapokat. Majd amikor a kamatok megemelkedtek, az ingatlanok és azok pénzáramai (ez a kettő ugye mint tudjuk szorosan összefügg egymással) leértékelődtek a magyarok azonnal elveszítették a hitüket az alapvetően hosszú távú ingatlanbefektetésekbe (amelyek addigi hozama kb. 7-8% körül volt), vagy inkább csak a 10% p.a. feletti (hol van már a tavalyi hó) banki betéti kamatok kábították el őket. A lényeg az, hogy azon nyomban el kezdték visszaváltani a befektetési jegyeiket, ezzel – képletesen szólva – jól rágyújtva, majd ráégetve a házat azokra, akik vagy nem reagáltak ilyen gyorsan, vagy inkább nem idegeskedtek ebben a piaci helyzetben, hiszen ők tényleg hosszú távon gondoltak egy ingatlan(alapú) befektetésre. Amikor az előző 1-2 év nettó beáramlása által teremtődött likviditást (mert még idejük sem volt a rengeteg friss pénzt befektetniük az alapkezelőknek) kiszippantották az alapokból és már a “téglákat” vitték volna, akkor jött a forgalmazásuk felfüggesztése. Egyébként, ha valami, akkor az valóban egy hibás termék volt. Hogyan is lehetséges egy, természetszerűleg hosszú lejáratú, nem likvid eszközöket tartó alapot szinte ugyanolyan könnyen hozzáférhető (értsd likvidálható) nyílt végű befektetési alapként kezelni, mint egy pénzpiaci alapot. Európa boldogabbik felén ezt a terméket, annak likvidálása szempontjából differenciáltabban kezelték. Akár több hónapot is kellett várniuk a befektetőknek az eladási megbízásaik megadását követően, hogy effektív pénzükhöz jussanak. Logikus.

Kinek a története?

Ez a téma azokat a “győzelmi jelentéseket” olvasva jutott eszembe, amelyek arról szólnak, hogy új csúcsokat döntöget a lakosság állampapír vásárlása és egyben a lakosság részaránya is az állam finanszírozása tekintetében.

A januárban kibocsátott hároméves és a februárban indított ötéves PMÁK-ot is gyorsan elkapkodták a befektetők, így május első felében mindkét értékpapír forgalmazását lezárták. A hároméves kötvényből 100 milliárd forintnyit hirdettek meg, tehát körülbelül ennyi el is kelt. Az ötévesből az első körben 50 milliárd forintot hirdettek meg, ami alig egy hónap alatt elkelt, ezt követően háromszor kellett rábocsátani, végül több mint 110 milliárd forintnyi fogyott a kötvényből, mire a forgalomba hozatalt végleg lezárták. Forrás: vg.hu

Friss hír:Az adatok alapján elmondható, hogy az idén bekövetkezett állománygyarapodás felét a 3-6 éves futamidejű államkötvények adják. A tavalyi trend tovább folytatódik, a lakossági állampapírok futamideje idén is tovább hosszabbodik.

Itt egy pillanatra megint érdemes megállni, ugyanis ennek a boom-nak az oka egyrészt a most alacsony banki kamatokhoz képest folyamatosan magasabb állampapír hozam (a téma iránt tágabb kontextusban is érdeklődők számára ajánlom ezt a Hitelintézeti Szemlében megjelent MNB tanulmányt, amelyben kiválóan láthatók az összefüggések a kamatcsökkenés és a lakosság megtakarítási szerkezetének átrendeződése között – alacsonyabb kamat, kevesebb bankbetét, helyette több állampapír és több befektetési alap – utóbbiak között külön bejegyzésben említést érdemel majd az abszolút hozamú kategória), illetve a korábbi évek agresszív (értsd sok milliárdos költségvetésű) marketingkampányán túl, aktuálisan a brókerbotrányok okozta félelem és menekülés “anyuci szoknyájához” (mert az állam mindenkit megvéd(?) – persze, aki fizet neki azért). Mondanám, hogy a brókerbotrány a legjobbkor jött (a Nemzeti Kommunikációs Hivatal (NKH) felállítása miatt ugyanis szüneteltek átmenetileg a média vásárlások közbeszerzései, mert ugye mostantól “új” haveroké lesz a régi buli, a butító cukros vizet meg ihatják tovább az adófizetők ) és csinált ingyen reklámot az állampapíroknak, de elég sokba kerül ez egyeseknek (bankok, adófizetők, egyes befektetők).

Akik az elmúlt években vásároltak hosszú lejáratú állampapírokat (vagy portfóliójukban meghatározó mértékben ilyen eszközöket tartó kötvény alapokat), azok folyamatosan azt érzékelték, hogy szuper üzletet csináltak, ugyanis rendre a banki lekötött betétekét meghaladó mértékű kamatokat kaptak és bármikor árfolyamnyereséggel tudták (volna) likvidálni a papírjaikat, hiszen folyamatosan monoton csökkenő pályát írt le a piaci, irányadó kamat. Viszont lassan eljutunk az aljához ennek a csökkenő kamatciklusnak, azaz, akik ma vásárolnak ilyen hosszú állampapírokat, azok továbbra is magasabb kamatot élvezhetnek (legalábbis a befektetésük pillanatában vizsgálva) a banki betétekhez képest (itt csak megemlítem, hogy a mezei lakossági megtakarító almát hasonlít össze körtével, mivel a banki betétek jellemzően éven belüli lejáratúak (eltekintve a sajátos magyar adózási okok miatt létező TBSZ konstrukció keretén belül létező 3-5 éves speciális betétektől), maximum 1 évesek és a tárgyalt államkötvények futamideje messze túl nyúlik ezen az időtávon – azaz itt szintén csak megemlítem az újra befektetési kockázatot, ami 3-5-10 éves távon inkább pozitív a bankbetétekre nézve a jelen kamatkörnyezetből kiindulva), azonban a kockázatuk megnőtt a tekintetben, hogy a 3-5-10 éves futamidejű papírjuk időközben leértékelődhet, ahogyan a piaci kamatok elkezdenek majd emelkedni (és az Ő állampapírjuk nem feltétlenül árazódik ugyanolyan ütemben át, bár az igaz, hogy a hosszú állampapírok jellemzően változó kamatozásúak, azaz valamilyen referencia kamathoz, vagy az inflációhoz – ami nem feltétlenül mozog egy időben és egyenlő mértékben a kamatokkal – vannak kötve, mint a legnépszerűbb Prémium Magyar Államkötvény is.

(Az ábra megjelenéséhez képest aktuálisan 0,5% (egy hónapja még -0,3% volt) az infláció és éves 1,65% az MNB alapkamat. Forrás: http://www.mnb.hu)

A libikóka elérve az egyik szélső helyzetét, mindig a másik irányban kezd el mozogni.

Forrás: 5. oldal

Forrás: 5. oldal